Dalam dunia bisnis, pemilihan bentuk badan usaha sangat menentukan bagaimana skema perpajakan yang akan dikenakan. Berikut adalah penjelasan mengenai aspek hukum perpajakan untuk PT, CV, dan UMKM di Indonesia:

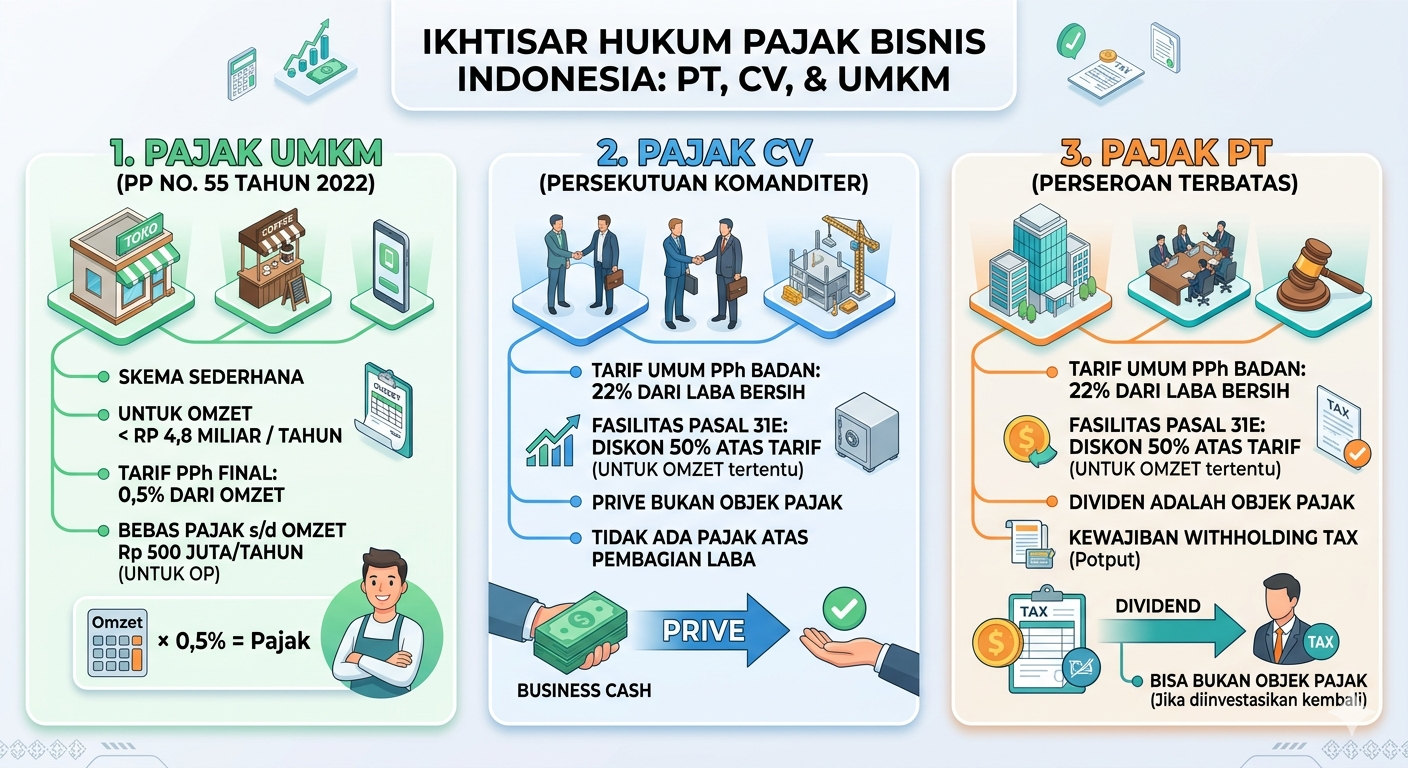

1. Pajak UMKM (Wajib Pajak dengan Peredaran Bruto Tertentu)

UMKM mendapatkan fasilitas penyederhanaan pajak berdasarkan PP Nomor 55 Tahun 2022 (kelanjutan dari PP 23/2018).

-

Tarif PPh Final: Sebesar 0,5% dari omzet bruto (peredaran bruto) setiap bulan.

-

Batas Omzet: Hanya berlaku bagi bisnis dengan omzet tidak melebihi Rp4,8 miliar setahun.

-

Fasilitas PT Perorangan/Individu: Untuk Wajib Pajak Orang Pribadi (Bukan badan), terdapat batasan PTKP (Penghasilan Tidak Kena Pajak) atas omzet sampai dengan Rp500 juta setahun. Artinya, jika omzet Anda masih di bawah Rp500 juta dalam setahun, Anda belum wajib membayar pajak 0,5% tersebut.

-

Jangka Waktu: Fasilitas ini tidak selamanya. Untuk PT berlaku selama 3 tahun, sedangkan CV dan Firma berlaku selama 4 tahun sejak terdaftar.

2. Pajak Persekutuan Komanditer (CV)

CV dianggap sebagai subjek pajak badan, namun memiliki karakteristik unik dalam pembagian keuntungan.

-

Tarif Pajak: Menggunakan tarif umum PPh Badan sebesar 22% dari Laba Bersih (Penghasilan Kena Pajak).

-

Fasilitas Pasal 31E: Jika omzet di bawah Rp50 miliar, CV berhak mendapatkan fasilitas pengurangan tarif sebesar 50% yang dikenakan atas Penghasilan Kena Pajak dari bagian peredaran bruto sampai dengan Rp4,8 miliar.

-

Gaji dan Prive: Gaji yang dibayarkan kepada anggota CV yang modalnya tidak terbagi atas saham tidak boleh menjadi biaya pengurang pajak, namun pengambilan dana oleh pemilik (Prive) bukan merupakan objek pajak bagi si penerima.

3. Pajak Perseroan Terbatas (PT)

PT adalah subjek pajak badan yang paling kompleks karena adanya pemisahan kekayaan yang tegas antara pemilik dan perusahaan.

-

Tarif Pajak: Sama seperti CV, tarif umum adalah 22% dari Laba Bersih. PT juga bisa memanfaatkan fasilitas pengurangan tarif Pasal 31E jika memenuhi syarat omzet.

-

Pajak atas Dividen: Berbeda dengan CV, pembagian laba (Dividen) kepada pemegang saham merupakan objek pajak. Namun, berdasarkan UU Cipta Kerja, dividen yang diterima oleh Wajib Pajak Dalam Negeri (baik orang pribadi maupun badan) bisa menjadi Bukan Objek Pajak selama dividen tersebut diinvestasikan kembali di wilayah NKRI dalam jangka waktu tertentu.

-

Kewajiban Pemotongan (Withholding Tax): PT wajib aktif melakukan pemotongan pajak pihak lain (seperti PPh 21 untuk gaji karyawan, PPh 23 untuk sewa atau jasa) dan menyetorkannya ke kas negara.

Perbandingan Ringkas

| Aspek | UMKM (PP 55) | CV | PT |

| Dasar Pengenaan | Omzet (Peredaran Bruto) | Laba Bersih | Laba Bersih |

| Tarif | 0,5% | 22% (Bisa diskon 50%) | 22% (Bisa diskon 50%) |

| Pajak Dividen/Prive | N/A | Prive (Bukan Objek Pajak) | Dividen (Objek Pajak*) |

| Pembukuan | Boleh Pencatatan Sederhana | Wajib Pembukuan | Wajib Pembukuan |

Jika bisnis Anda (baik PT maupun CV) sudah memiliki omzet di atas Rp4,8 miliar, Anda wajib dikukuhkan sebagai Pengusaha Kena Pajak (PKP). Hal ini mengharuskan Anda memungut PPN sebesar 11% dari setiap transaksi penjualan kepada konsumen.